La croissance du secteur des expositions B2B aux États-Unis se poursuit malgré une période de turbulences

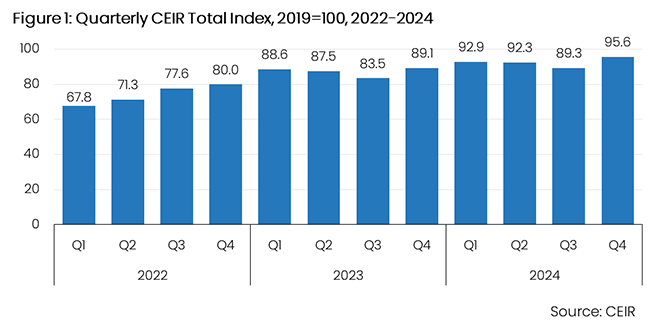

Le Centre de recherche sur l'industrie des expositions (CEIR) a annoncé aujourd'hui que le secteur américain des expositions interentreprises (B2B) continue de rebondir, enregistrant une forte amélioration au quatrième trimestre 2024. Les performances modérées des événements terminés - en particulier en termes de fréquentation des expositions - ont ramené la valeur de l'indice du troisième trimestre 2024 à 89,3 après de solides performances au cours des deux premiers trimestres de l'année.[1] Au quatrième trimestre, les performances plus solides de la participation des exposants et des revenus réels ont soutenu une augmentation à 95,6.

[1] Les valeurs de l’indice trimestriel ont été révisées suite à l’achèvement de la collecte de données pour tous les trimestres de 2024.

L'indice total CEIR du quatrième trimestre - une mesure de la performance globale des expositions - a enregistré 4,4% de moins que la même période en 2019, marquant une amélioration par rapport au déficit de 10,9% du quatrième trimestre 2023. L'indice a gagné 6,5 points de pourcentage par rapport au quatrième trimestre 2023 et 6,3 points par rapport au troisième trimestre 2024.

La figure 1 illustre la performance du secteur des salons pour les événements organisés entre le premier trimestre 2022 et le quatrième trimestre 2024, par rapport au même trimestre en 2019. Les derniers résultats du quatrième trimestre 2024 montrent qu'il s'agit du niveau d'activité le plus élevé depuis le début de la pandémie, avec une hausse significative par rapport au troisième trimestre 2024. Parmi tous les événements de l'échantillon de l'indice, 34,1% ont dépassé leur performance de l'indice total CEIR d'avant la pandémie. Cela représente une augmentation par rapport au quatrième trimestre 2023, lorsque 30,4% d'événements organisés au cours de ce trimestre ont dépassé les résultats de 2019.

Le taux d'annulation des événements en personne est resté faible à 0,3%, cohérent avec le trimestre précédent et nettement inférieur à 1,4% au T4 2023.

« Les résultats récents confirment la reprise continue de l'activité des salons professionnels jusqu'à la fin de l'année dernière », a déclaré Adam Sacks, président de Tourism Economics. « Cette année, nos perspectives de base restent positives, même si nous prévoyons que l'incertitude économique et politique ainsi que la baisse de confiance des participants internationaux pèseront sur les décisions des entreprises et la reprise continue de l'activité des salons professionnels. »

« La solide performance des quatre indicateurs au quatrième trimestre 2024 témoigne de la remarquable résilience et de la reprise continue du secteur des salons B2B », a ajouté Marsha Flanagan, M.Ed., CEM, présidente-directrice générale de l'IAEE. « Nous sommes particulièrement encouragés de constater que la participation des exposants a quasiment atteint les niveaux d'avant la pandémie, avec des revenus qui suivent de près. Le secteur des salons continue de démontrer sa valeur essentielle en tant que plateforme de relations commerciales et de relations d'affaires, même dans un contexte économique incertain. »

Performance des indicateurs CEIR au quatrième trimestre 2024

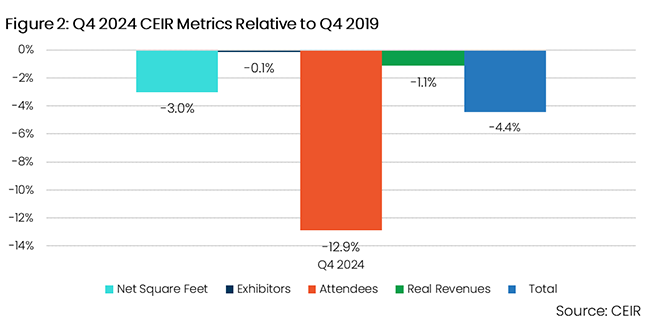

Parmi les quatre composantes de l'indice total, la mesure des exposants a connu la plus forte reprise, atteignant seulement 0,1% de moins qu'en 2019. Les revenus réels (ajustés en fonction de l'inflation) suivent à 1,1% de moins qu'au quatrième trimestre 2019. Les pieds carrés nets (NSF) suivent avec un déficit de 3,0% par rapport à 2019, et la mesure des participants a été la plus lente à se redresser par rapport au quatrième trimestre 2019, avec un déficit de 12,9% (figure 2).

L'économie américaine : les perspectives assombries par l'incertitude de la politique commerciale

L'économie américaine a fait preuve d'une résilience remarquable ces dernières années face à une inflation galopante et à des taux d'intérêt élevés. Le produit intérieur brut (PIB) a progressé de 2,91 TP3T en 2023 et de 2,81 TP3T en 2024, malgré les hausses de taux d'intérêt décidées par la Réserve fédérale pour ralentir l'inflation, qui avait atteint un pic de 91 TP3T à la mi-2022.

Fin 2024, le taux d’inflation était tombé en dessous de 3,0%, ce qui a incité la Réserve fédérale à baisser les taux d’intérêt, le taux de chômage est resté à des niveaux historiquement bas proches de 4,0%, et la croissance du revenu réel (ajusté à l’inflation) a contribué à des dépenses de consommation robustes.

La résilience de l'économie américaine est à nouveau mise à l'épreuve en 2025, cette fois par une incertitude accrue en matière de politique commerciale. Le président Trump, dès son premier mois de mandat, a imposé des droits de douane supplémentaires à la Chine, et dès le deuxième mois, des droits de douane sur le Mexique et le Canada sont entrés en vigueur. Un droit de douane 25% sur l'acier et l'aluminium en provenance de tous les pays a également été annoncé, ainsi que des projets d'ajout de droits de douane sur les importations en provenance d'Europe, de Taïwan et d'autres pays, ainsi que sur divers secteurs critiques comme le cuivre, les produits pharmaceutiques et les semi-conducteurs.

Les droits de douane, et la menace de ces droits, entraînent des coûts économiques directs et indirects. Les menaces tarifaires accroissent l'incertitude des politiques commerciales, et l'histoire a montré que cette incertitude peut freiner l'investissement des entreprises dans les structures non résidentielles et les équipements.

La progression de l'inflation a semblé stagner vers la fin de 2024, et la vague d'annonces de droits de douane a alimenté les anticipations d'une hausse de l'inflation en 2025. Étant donné que le marché du travail semble relativement sain, la hausse des anticipations d'inflation a probablement détourné l'attention de la Réserve fédérale du plein emploi vers la stabilité des prix. Après trois baisses du taux des fonds fédéraux au cours des quatre derniers mois de 2024, la Réserve fédérale ne devrait pas procéder à une nouvelle baisse avant décembre de cette année.

L'inflation a été particulièrement forte pour les produits de première nécessité (alimentation, logement, vêtements, etc.), ce qui a eu un impact plus marqué sur les ménages à revenus moyens et faibles. Les ménages à revenus élevés ont tendance à être protégés de ces hausses de prix grâce à leur flexibilité budgétaire et aux effets de richesse liés à la hausse des capitaux propres et des prix de l'immobilier. En revanche, les budgets des ménages à revenus faibles et moyens restent sous pression financière en raison des hausses passées des prix de l'alimentation, des loyers, des transports et de l'énergie.

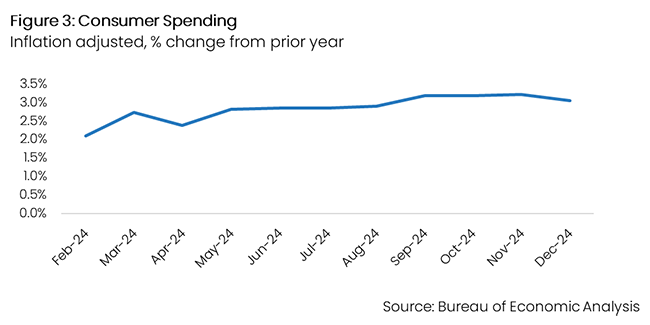

Néanmoins, les dépenses de consommation devraient rester le principal moteur de la croissance en 2025, portées par un marché du travail robuste, la hausse des salaires et l'augmentation du patrimoine des ménages. Cependant, ce résultat est largement attribuable à la résilience des ménages à revenus élevés, qui représentent l'essentiel de la consommation (graphique 3).

Le marché du travail s'est relâché, mais reste globalement sain. Le taux de chômage, de 4% en janvier, était à son plus bas niveau depuis mai 2024 et devrait rester bas cette année, malgré le ralentissement des embauches. Un ralentissement de la croissance de la population active est attendu cette année, en partie dû au durcissement des restrictions à l'immigration, et contribuera à maintenir le taux de chômage à un bas niveau. Une croissance plus faible de la population active abaisse la barre du nombre d'emplois que l'économie doit créer pour maintenir un taux de chômage stable.

En revanche, les politiques d'immigration restrictives représentent un risque de baisse du taux de chômage, ce qui signifie que le chômage pourrait encore baisser. Un ralentissement de la croissance de la population active dû à une forte réduction de l'immigration exercerait une pression à la hausse sur la croissance des salaires nominaux et, par extension, sur l'inflation. Nous ne considérons pas cela comme un risque significatif pour l'inflation, tant que la productivité reste forte. La croissance de la productivité permettra de maintenir un marché du travail tendu sans être une source d'inflation.

Bien que la conjoncture économique en 2025 devrait soutenir une croissance continue du tourisme, nous anticipons des risques importants pour ces perspectives en raison des effets potentiels des politiques publiques. Les tarifs douaniers pourraient nuire aux marchés boursiers et entraîner une nouvelle dégradation des perspectives économiques.

Plus grave encore, les politiques isolationnistes, les restrictions à l'immigration et le discours nationaliste sont tous susceptibles d'avoir un impact négatif sur les voyages entrants, par le biais de restrictions directes et de changements d'opinion. Ces effets seraient similaires à ceux observés sous la première administration Trump, qui a enregistré des baisses de fréquentation au Mexique, en Chine et au Moyen-Orient. La situation actuelle justifie une préoccupation plus large, y compris en Europe.

De plus, les voyages vers les États-Unis pourraient être impactés négativement par des obstacles à l'obtention de visas, tels que la réduction des effectifs des consulats ou un contrôle plus strict des voyageurs de certaines origines. Alors que nos prévisions de décembre 2024 concernant les voyages entrants aux États-Unis anticipaient une croissance de 9% en 2025, cette combinaison de facteurs ajoute un risque de baisse important qui pourrait retarder la reprise des voyages entrants aux États-Unis de plusieurs années.

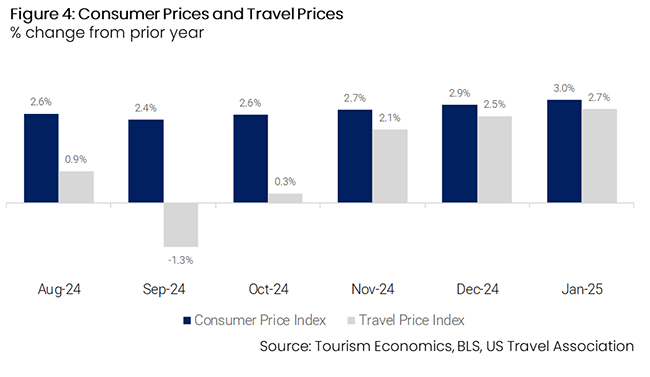

Une inflation plus élevée représente un autre risque pour les perspectives du secteur des voyages (graphique 4). L'inflation, mesurée par l'indice des prix à la consommation, a commencé à s'accélérer au quatrième trimestre 2024. L'indice des prix des voyages, qui regroupe les prix liés aux voyages, a également commencé à augmenter plus rapidement après avoir affiché une croissance très lente au cours du premier semestre.

Sacks sera rejoint par Nancy Drapeau, vice-présidente de la recherche du CEIR, IPC, pour présenter des informations plus approfondies sur l'indice CEIR et les perspectives du secteur des expositions à l'occasion du Webinaire du CEIR : Actualisation du secteur des expositions B2B – Prospérer malgré l’incertitude le 25 mars 2025 à 10h30 CDT. Cliquez ici pour plus de détails et pour vous inscrire.

À propos du CEIR

Le Centre de recherche sur l'industrie des expositions (CEIR) sert à faire progresser la croissance, la notoriété et la valeur des expositions et autres événements marketing en face à face en produisant et en fournissant des outils de recherche basés sur les connaissances qui permettent aux organisations parties prenantes d'améliorer leur capacité à répondre aux besoins actuels et besoins émergents des clients, améliorer leurs performances commerciales et renforcer leur position concurrentielle. Pour plus d'informations, visitez www.ceir.org.

À propos d’Oxford Economics

Oxford Economics est l'un des principaux cabinets de conseil indépendants au monde, fournissant des rapports, des prévisions et des outils d'analyse à 200 pays, 100 secteurs industriels et plus de 3 000 villes. Avec notre filiale Tourism Economics, nous déployons les meilleurs modèles mondiaux et outils analytiques pour prévoir les tendances des marchés externes et évaluer leurs impacts commerciaux. Basée à Oxford, en Angleterre, avec des centres régionaux à Londres, New York et Singapour, Oxford Economics possède des bureaux dans le monde entier, employant plus de 600 personnes à temps plein et l'une des plus grandes équipes de macroéconomistes et de spécialistes du leadership éclairé. Apprenez-en davantage sur www.tourismeconomie.com / www.oxfordenomics.com.

###

Demandes des médias:

Marie Tucker

Gestionnaire principal des communications et du contenu | CEIR

+1 (972) 687-9226

mtucker@ceir.org

Geena Bevenour

Responsable Marketing | Économie du tourisme, une société d'Oxford Economics

+1 (610) 995-9401

gbevenour@oxfordnomics.com