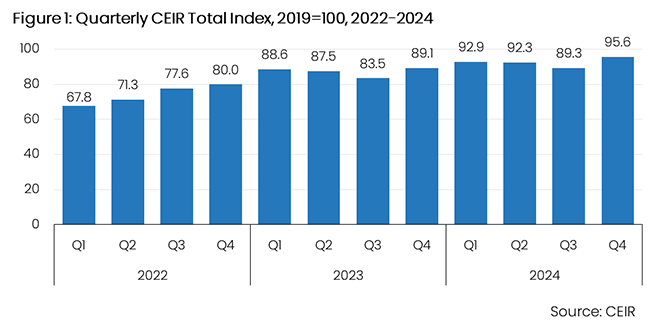

美国 B2B 展览业在动荡时期继续增长

展览业研究中心(欧盟环境影响评估中心) 今天宣布,美国企业对企业 (B2B) 展览业继续反弹,在 2024 年第四季度录得强劲改善。已完成活动的表现不佳——尤其是展览出席人数——在前两个季度表现强劲之后,2024 年第三季度指数值回落至 89.3。[1] 在第四季度,参展商参与度和实际收入的强劲表现支持该指数升至 95.6。

[1] 2024 年所有季度的数据收集完成后,季度指数值进行了修订。

第四季度 CEIR 总指数(衡量整体展览表现的指标)比 2019 年同期低 4.4%,较 2023 年第四季度的 10.9% 缺口有所改善。该指数与 2023 年第四季度相比上升了 6.5 个百分点,与 2024 年第三季度相比上升了 6.3 个百分点。

图 1 显示了 2022 年第一季度至 2024 年第四季度期间举办的活动的展览业表现,并与 2019 年同期进行了对比。2024 年第四季度的最新结果显示,自疫情爆发以来,该季度的贸易展活动水平达到最高,与 2024 年第三季度相比有显著上升。在指数样本中的所有活动中,有 34.1% 的活动超过了疫情前的 CEIR 总指数表现。这比 2023 年第四季度有所增加,当时该季度举办的活动有 30.4% 超过了 2019 年的结果。

线下活动的取消率仍然较低,为 0.3%,与上一季度一致,且明显低于 2023 年第四季度的 1.4%。

旅游经济总裁亚当·萨克斯 (Adam Sacks) 表示:“最近的结果证实,去年年底前贸易展活动持续复苏。今年我们的基本前景仍然乐观,但我们预计经济和政策不确定性以及国际参与者的情绪低落将对商业决策和贸易展活动的持续复苏产生影响。”

IAEE 总裁兼首席执行官 Marsha Flanagan(M.Ed., CEM)补充道:“2024 年第四季度所有四项指标的强劲表现表明 B2B 展览业具有非凡的韧性和持续复苏。我们尤其高兴地看到参展商的参与度几乎与疫情前的水平相当,收入也紧随其后。即使在经济不确定的情况下,展览业仍继续证明其作为商业联系和商业平台的重要价值。”

2024 年第四季度 CEIR 指标表现

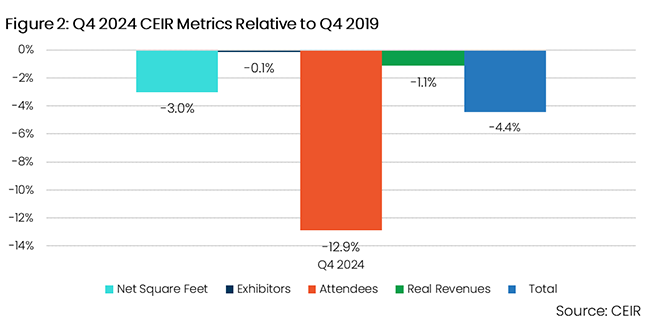

在总指数的四个组成部分中,参展商指标恢复得最快,仅比 2019 年落后 0.1%。实际收入(经通胀调整后)紧随其后,比 2019 年第四季度低 1.1%。净平方英尺 (NSF) 紧随其后,与 2019 年相比缺口为 3.0%,而与会者指标自 2019 年第四季度以来恢复得最慢,缺口为 12.9%(图 2)。

美国经济:贸易政策不确定性给前景蒙上阴影

过去几年,面对快速通胀和高利率,美国经济表现出了非凡的韧性。尽管美联储采取加息措施,将通胀从 2022 年年中 9% 的峰值放缓,但 2023 年国内生产总值 (GDP) 仍健康增长了 2.9%,2024 年增长了 2.8%。

到 2024 年底,通胀率已降至 3.0% 以下,促使美联储降低利率,失业率仍保持在 4.0% 附近的历史低位,实际(经通胀调整后)收入的增长推动了强劲的消费支出。

2025 年,美国经济的韧性将再次受到考验,这一次的考验是贸易政策不确定性加剧。特朗普总统上任第一个月就对中国加征了关税,第二个月又对墨西哥和加拿大加征了关税。特朗普还宣布对所有国家的钢铁和铝征收 25% 关税,并计划对来自欧洲、台湾等地的进口产品以及铜、制药和半导体等各种关键行业加征关税。

关税和关税威胁会带来直接和间接的经济成本。关税威胁增加了贸易政策的不确定性,而历史表明,不确定性会抑制企业对非住宅建筑和设备的投资。

通胀方面的进展似乎在 2024 年底前停滞不前,而一系列关税公告加剧了人们对 2025 年通胀上升的预期。鉴于劳动力市场似乎处于相对良好的状态,通胀预期上升可能会使美联储的重点从充分就业转向稳定物价。在 2024 年最后四个月三次下调联邦基金利率后,美联储预计要到今年 12 月才会再次下调。

食品、住房、衣服等必需品的通货膨胀尤为严重,对中低收入家庭的影响更大。高收入家庭往往不受这些价格上涨的影响,因为预算灵活性以及股票和房价上涨带来的财富效应。另一方面,低收入和中等收入家庭的预算仍然承受着过去食品、租金、交通和能源价格上涨带来的财务压力。

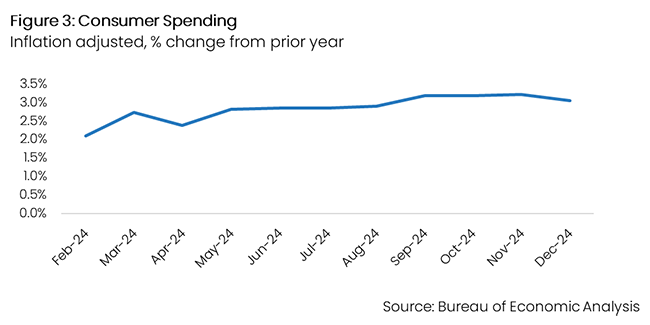

尽管如此,在就业市场强劲、工资上涨和家庭财富增加的推动下,预计消费支出仍将是 2025 年的主要增长动力。不过,这在很大程度上要归功于高收入家庭的韧性,他们占了消费的大部分(图 3)。

就业市场有所疲软,但总体上仍保持健康。1 月份失业率为 4%,为 2024 年 5 月以来的最低水平,尽管招聘率有所放缓,但预计今年失业率仍将保持在低位。预计今年劳动力增长将放缓,部分原因是移民限制收紧,这将有助于保持低失业率。劳动力增长放缓降低了经济为保持失业率稳定所需创造的就业岗位数量的门槛。

另一方面,限制移民政策对失业率构成下行风险,这意味着失业率可能会进一步下降。由于移民大幅减少,劳动力增长放缓,将对名义工资增长造成一些上行压力,进而对通胀造成压力。只要生产率保持强劲,我们认为这不会对通胀构成重大风险。生产率增长将允许劳动力市场紧张,而不会成为通胀的源头。

虽然预计 2025 年的经济状况将支持旅游业继续增长,但我们认为,由于潜在的政策影响,前景将面临巨大风险。关税有可能损害股市,并导致经济前景进一步下调。

或许更为严重的是,孤立主义政策、限制移民和民族主义言论都有可能通过直接旅行限制以及情绪转变对入境旅游产生负面影响。这将与特朗普第一任政府期间观察到的影响如出一辙,当时墨西哥、中国和中东的游客数量下降。当前形势值得包括欧洲在内的更广泛关注。

此外,赴美旅游可能会受到签证障碍的负面影响,例如领事馆人员减少或对来自某些来源的旅客进行更严格的审查。虽然我们在 2024 年 12 月对美国入境旅游的预测预计 2025 年将增长 9%,但这些因素的结合增加了显著的下行风险,可能会使美国入境旅游的复苏推迟数年。

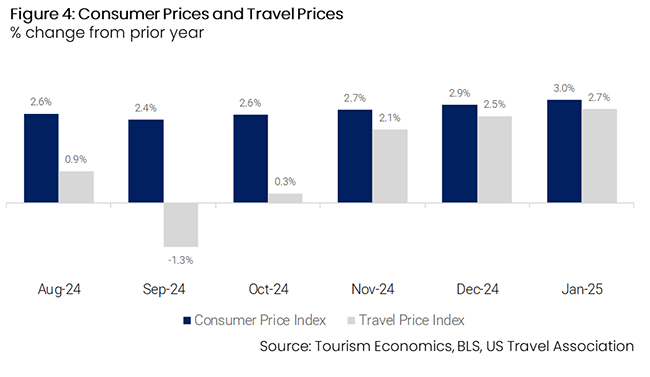

通胀率上升是旅游前景面临的另一个风险(图 4)。以消费者价格指数衡量的通胀率在 2024 年第四季度开始加速。旅游价格指数(旅游相关价格的总和)在上半年增长缓慢之后也开始更快上涨。

Sacks 将与 CEIR 研究副总裁 Nancy Drapeau、IPC 一起在 CEIR 指数和展览行业前景上发表更深入的见解 CEIR 网络研讨会:B2B 展览行业更新——在不确定性中蓬勃发展 2025 年 3 月 25 日上午 10:30(中部夏令时间)。 点击这里 了解更多详情并注册。

关于 CEIR

展览业研究中心 (CEIR) 致力于通过制作和提供基于知识的研究工具来促进展览和其他面对面营销活动的增长、知名度和价值,这些工具使利益相关者组织能够提高满足当前和新兴客户需求的能力,提高业务绩效并增强竞争地位。有关更多信息,请访问 www.ceir.org.

关于牛津经济研究院

牛津经济研究院是全球领先的独立全球咨询公司之一,为 200 个国家、100 个行业和 3,000 多个城市提供报告、预测和分析工具。通过我们的旅游经济子公司,我们部署了一流的全球模型和分析工具来预测外部市场趋势并评估其业务影响。牛津经济研究院总部位于英国牛津,在伦敦、纽约和新加坡设有区域中心,在全球设有办事处,拥有 600 多名全职员工和最大的宏观经济学家和思想领导专家团队之一。了解更多信息,请访问 www.tourismeconomics.com / www.oxfordeconomics.com.

###

媒体咨询:

玛丽塔克

高级通讯与内容经理 | CEIR

+1 (972) 687-9226

mtucker@ceir.org

吉娜·贝文诺尔

营销经理 | 旅游经济学(牛津经济研究院)

+1 (610) 995-9401

gbevenour@oxfordeconomics.com