La croissance du secteur des expositions B2B aux États-Unis se poursuit

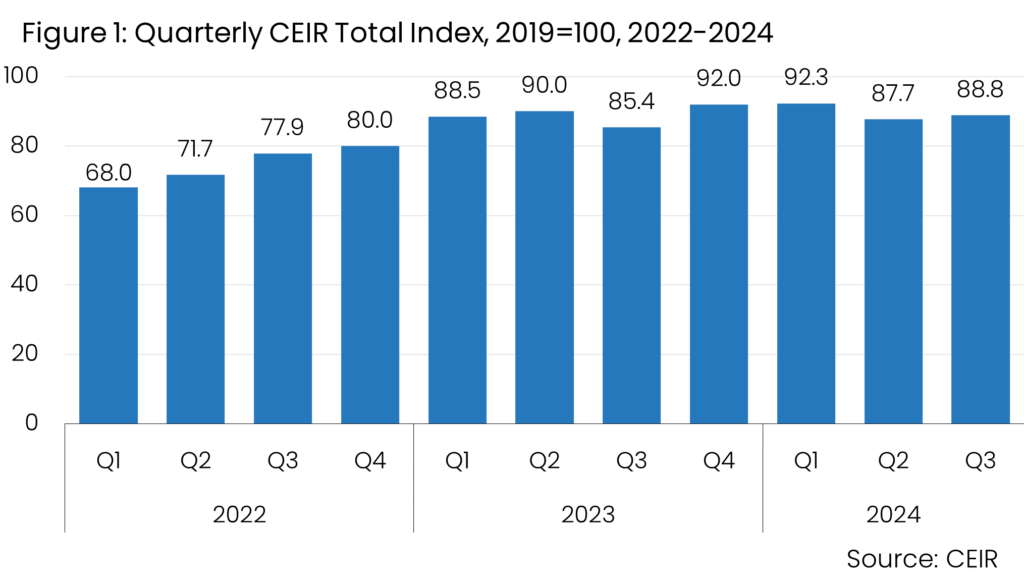

Le Centre de recherche sur l'industrie des expositions (CEIR) a annoncé aujourd'hui que le secteur américain des expositions interentreprises (B2B) reprenait après un léger ralentissement au deuxième trimestre 2024. Les performances modérées des événements terminés - en particulier en termes de fréquentation des expositions - ont ramené la valeur de l'indice du deuxième trimestre 2024 à 87,7 après un record post-pandémique de 92,3 au premier trimestre 2024. Au troisième trimestre, les performances plus solides des pieds carrés nets (NSF) et de la participation des exposants ont soutenu une augmentation à 88,8.

L'indice total CEIR du troisième trimestre - une mesure de la performance globale de l'exposition - a enregistré 11,2% de moins que la même période en 2019, marquant une amélioration par rapport au déficit de 14,6% du troisième trimestre 2023. L'indice a gagné 3,4 points de pourcentage par rapport au troisième trimestre 2023 et 1,1 point par rapport au deuxième trimestre 2024.

La figure 1 illustre la performance du secteur des expositions pour les événements survenus entre le premier trimestre 2022 et le troisième trimestre 2024, par rapport au même trimestre en 2019. Les derniers résultats du troisième trimestre 2024 montrent une légère reprise par rapport au deuxième trimestre 2024, cohérente avec l'activité économique. Parmi tous les événements de l'échantillon de l'indice, 33,8% ont dépassé leur performance de l'indice total CEIR d'avant la pandémie. Cela représente une augmentation significative par rapport au troisième trimestre 2023, lorsque seulement 25,9% des événements organisés au cours de ce trimestre ont dépassé les résultats de 2019.

Le taux d'annulation des événements en personne est resté faible à 0,3%, nettement inférieur à 1,6% au troisième trimestre 2023.

« Les données montrent que le secteur des expositions poursuit sa reconstruction », a déclaré Adam Sacks, président de Tourism Economics. « Ces événements restent essentiels au succès des activités commerciales et nos prévisions de performance de l’entreprise soutiennent une perspective de croissance supplémentaire en 2025. »

« L’indice CEIR du troisième trimestre 2024 révèle une industrie des expositions B2B résiliente sur la voie de la reprise », a ajouté la présidente et directrice générale de l’IAEE, Marsha Flanagan, M.Ed., CEM. « Bien que nous soyons toujours en dessous des niveaux de 2019, nous constatons des signes encourageants de croissance. Le CEIR lancera une étude comparative des organisateurs au début de 2025, en s’appuyant sur des ensembles de données supplémentaires. Cette recherche permettra de mieux comprendre les indicateurs avancés et retardés, afin d’obtenir des informations plus approfondies et de favoriser les progrès de l’industrie. »

Performance des indicateurs CEIR au 3e trimestre 2024

Français Parmi les quatre composantes de l'indice total, le NSF est celui qui a le plus récupéré, atteignant seulement 2,7% de moins qu'en 2019. La mesure des exposants suit avec 7,0% de moins qu'au T3 2019. Les revenus réels (ajustés à l'inflation) ont été plus lents à se redresser, avec un déficit de 16,3% par rapport à 2019, et la mesure des participants a été la plus lente à se redresser par rapport au T3 2019, avec un déficit de 17,8% (Figure 2).

Si la baisse du chômage et des taux d'intérêt offre aux consommateurs des perspectives encourageantes, la hausse des prix continue de peser sur l'activité, ce qui pourrait avoir un impact sur la fréquentation des salons professionnels. En fait, l'indice de confiance des consommateurs de l'Université du Michigan est passé de 70,1 à 68,9 en octobre, alors que les prévisions tablaient sur une légère hausse de l'indice.

En comparant les résultats avec les événements organisés au troisième trimestre 2023, nous constatons une similitude avec une force relative du NSF et une fréquentation en retard.

L'économie américaine : sur des bases solides

Les résultats de l'indice CEIR sont cohérents avec les performances économiques des États-Unis, dont les données dressent un portrait encourageant. Le PIB annualisé a augmenté de 2,8% au troisième trimestre, avec une vigueur évidente des dépenses de consommation. La résilience du marché du travail et la décélération de l'inflation restent propices à la croissance du revenu disponible réel.

Le déflateur des dépenses de consommation personnelle (PCE) a enregistré une hausse de 2,3% en glissement annuel au troisième trimestre, ce qui est très proche de l'objectif de 2% de la Réserve fédérale. Le revenu disponible réel, élément clé des dépenses de consommation, a augmenté de 1,6% à un taux annualisé au troisième trimestre, ce qui est plus faible que la hausse des trois mois précédents, mais sans être alarmant.

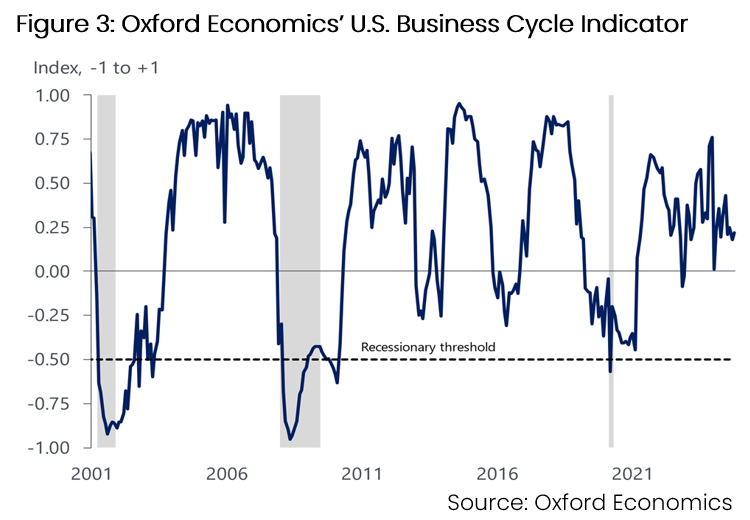

L'indicateur du cycle économique (BCI) d'Oxford Economics, qui suit la croissance des principaux indicateurs coïncidents, a légèrement progressé par rapport à ses niveaux élevés du début du troisième trimestre (graphique 3). Malgré les impacts des ouragans et une grève chez Boeing qui ont fortement réduit les créations d'emplois, le taux de chômage se situe à 4,1% et les licenciements restent faibles.

L’industrie manufacturière figure parmi les secteurs les plus faibles, la production industrielle continuant de baisser d’une année sur l’autre. Les ouragans et la grève de Boeing ont eu un impact important sur les derniers chiffres de la production industrielle. La production industrielle évolue de manière stable depuis le deuxième trimestre 2022, mais devrait continuer à augmenter l’année prochaine. La baisse des taux d’intérêt stimulera l’investissement des entreprises, tandis que les facteurs séculaires tels que l’intelligence artificielle, la législation CHIPS et IRA, l’atténuation des effets du resserrement passé des prêts commerciaux et industriels et la demande croissante d’électricité resteront en place.

Si les perspectives économiques restent optimistes, les taux d’intérêt élevés constituent toujours un risque de baisse. Des rapports sur l’inflation plus élevés que prévu, associés à de récents rapports sur l’emploi, qui soulignent un marché du travail toujours solide, ont à nouveau modifié l’équilibre des risques pour la politique monétaire. Le président de la Réserve fédérale, Jerome Powell, a déclaré que « l’économie n’envoie aucun signal indiquant que nous devons nous dépêcher de baisser les taux ». Bien que nous prévoyions une nouvelle baisse de 25 pb en décembre, suivie de trois autres en 2025, le risque est que la Fed réduise moins souvent ses taux.

En 2025, l'économie américaine devrait surperformer les autres économies avancées, soutenue par la croissance de l'emploi (indépendamment des politiques de la nouvelle administration), des investissements solides et une politique budgétaire expansionniste. Si la hausse des droits de douane sera le thème de l'année 2025, une certaine incertitude subsiste quant à l'ampleur du mouvement de balancier, et les implications économiques ne devraient pas se faire sentir avant la fin de l'année, voire en 2026.

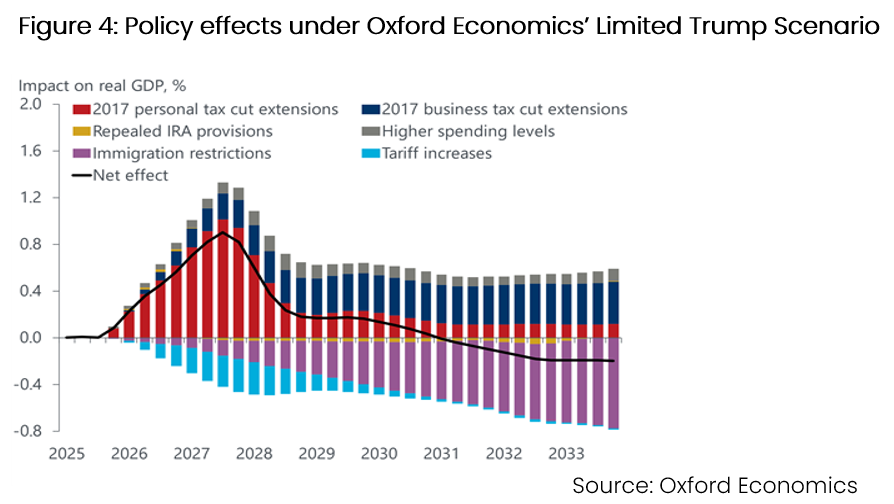

L’impact de la baisse de l’immigration sur le marché du travail se fera sentir au fil des ans (graphique 4). Cela s’explique en partie par le fait que les nouveaux immigrants s’attachent de plus en plus au marché du travail au fil du temps, et que les cohortes d’immigrants des deux années précédentes continueront de contribuer aux gains de main-d’œuvre un an après la mise en œuvre des restrictions à l’immigration.

En outre, nous prévoyons que les dépenses d’équipement des entreprises augmenteront de plus de 51 TP3T l’année prochaine malgré l’incertitude politique. Les fondamentaux sont favorables à une croissance solide, mais il existe cinq autres raisons d’être optimiste : les augmentations passées des investissements dans les structures manufacturières, la politique budgétaire, les investissements continus liés à l’IA, l’assouplissement des normes de prêt et les fortes incitations économiques. L’incertitude politique accrue a historiquement pesé sur les dépenses d’équipement des entreprises, mais nous nous attendons à ce que ce frein soit modeste, car les craintes de récession s’estompent et contribuent à compenser une partie du frein dû au manque de clarté de la politique, notamment en ce qui concerne le commerce.

Comme dans de nombreux domaines, il est difficile d’anticiper les mesures spécifiques que l’administration Trump et le Congrès prendront au cours des prochaines années, ainsi que l’impact que ces mesures et les messages associés auront sur les voyages. Cependant, nous nous attendons à une baisse de la croissance des visites chinoises en raison d’une rhétorique de plus en plus négative entre les deux pays et d’une accélération des restrictions commerciales de type « représailles pour représailles ». À cela s’ajoute une croissance réduite en provenance du Moyen-Orient en raison d’une rhétorique négative et d’éventuelles restrictions de visas.

De plus, la croissance des voyages internationaux en provenance du Canada et du Mexique devrait diminuer, en supposant que la mauvaise volonté envers les États-Unis augmente à la suite de nouveaux tarifs douaniers et d'un impact négatif sur les visites en provenance du Mexique à la suite des contrôles d'immigration aux frontières.

À propos du CEIR

Le Centre de recherche sur l'industrie des expositions (CEIR) sert à faire progresser la croissance, la notoriété et la valeur des expositions et autres événements marketing en face à face en produisant et en fournissant des outils de recherche basés sur les connaissances qui permettent aux organisations parties prenantes d'améliorer leur capacité à répondre aux besoins actuels et besoins émergents des clients, améliorer leurs performances commerciales et renforcer leur position concurrentielle. Pour plus d'informations, visitez ceir.iaee.com.

À propos d’Oxford Economics

Oxford Economics est l'un des principaux cabinets de conseil indépendants au monde, fournissant des rapports, des prévisions et des outils d'analyse à 200 pays, 100 secteurs industriels et plus de 3 000 villes. Avec notre filiale Tourism Economics, nous déployons les meilleurs modèles mondiaux et outils analytiques pour prévoir les tendances des marchés externes et évaluer leurs impacts commerciaux. Basée à Oxford, en Angleterre, avec des centres régionaux à Londres, New York et Singapour, Oxford Economics possède des bureaux dans le monde entier, employant plus de 600 personnes à temps plein et l'une des plus grandes équipes de macroéconomistes et de spécialistes du leadership éclairé. Apprenez-en davantage sur www.tourismeconomie.com / www.oxfordenomics.com.

###

Demandes des médias:

Marie Tucker

Gestionnaire principal des communications et du contenu | CEIR

+1 (972) 687-9226

mtucker@ceir.iaee.com

Geena Bevenour

Responsable Marketing | Économie du tourisme, une société d'Oxford Economics

+1 (610) 995-9401

gbevenour@oxfordnomics.com