Continúa el crecimiento de la industria de exposiciones B2B en EE.UU.

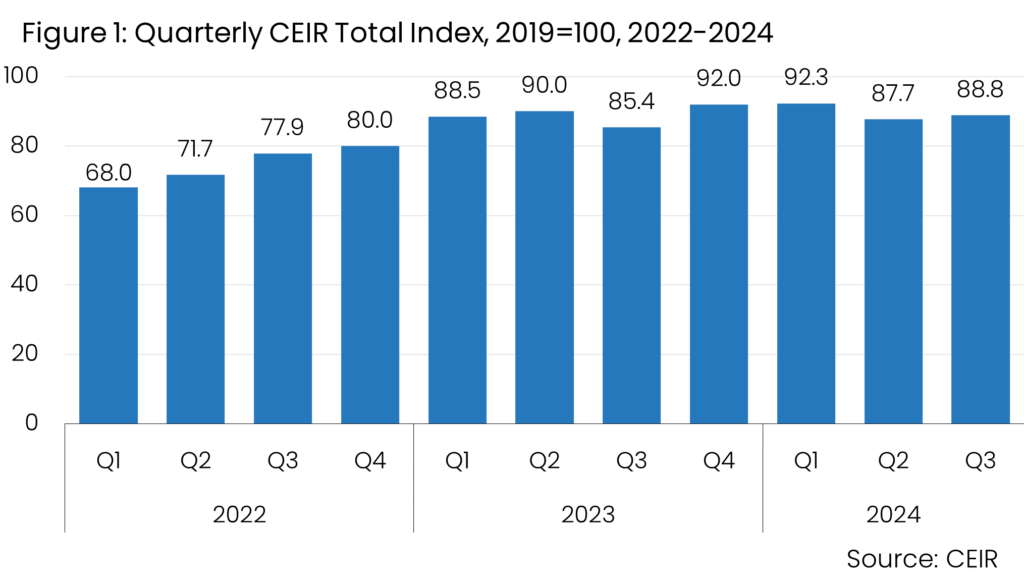

El Centro de Investigación de la Industria de Exposiciones (CEIR) anunció hoy que la industria de exposiciones de empresa a empresa (B2B) de EE. UU. se está recuperando después de una pequeña desaceleración en el segundo trimestre de 2024. El desempeño moderado de los eventos completados, especialmente en la asistencia a exposiciones, hizo retroceder el valor del índice del segundo trimestre de 2024 a 87,7 después de un récord pospandémico de 92,3 en el primer trimestre de 2024. En el tercer trimestre, el desempeño más sólido de los pies cuadrados netos (NSF) y la participación de los expositores respaldaron un aumento a 88,8.

El índice total CEIR del tercer trimestre, una medida del desempeño general de las exposiciones, registró 11,21 TP3T por debajo del mismo período en 2019, lo que marca una mejora con respecto al déficit de 14,61 TP3T del tercer trimestre de 2023. El índice ganó 3,4 puntos porcentuales en comparación con el tercer trimestre de 2023 y 1,1 puntos en comparación con el segundo trimestre de 2024.

La Figura 1 ilustra el desempeño de la industria de exposiciones para los eventos que tuvieron lugar entre el primer trimestre de 2022 y el tercer trimestre de 2024, en comparación con el mismo trimestre de 2019. Los últimos resultados para el tercer trimestre de 2024 muestran un ligero repunte en relación con el segundo trimestre de 2024, en consonancia con la actividad económica. Entre todos los eventos de la muestra del índice, 33,8% superaron su desempeño del índice total CEIR previo a la pandemia. Esto representa un aumento significativo con respecto al tercer trimestre de 2023, cuando solo 25,9% de los eventos celebrados en ese trimestre superaron los resultados de 2019.

La tasa de cancelación de eventos presenciales se mantuvo baja en 0,3%, significativamente inferior al 1,6% del tercer trimestre de 2023.

“Los datos muestran un panorama de recuperación continua para la industria ferial”, afirmó Adam Sacks, presidente de Tourism Economics. “Estos eventos siguen siendo vitales para el éxito de las operaciones comerciales y nuestras previsiones de rendimiento corporativo respaldan una perspectiva de mayor crecimiento en 2025”.

“El índice CEIR del tercer trimestre de 2024 revela una industria de exposiciones B2B resiliente que sigue en camino hacia la recuperación”, añadió la presidenta y directora ejecutiva de la IAEE, Marsha Flanagan, M.Ed., CEM. “Aunque todavía estamos por debajo de los niveles de 2019, estamos viendo señales alentadoras de crecimiento. CEIR lanzará un estudio comparativo de organizadores a principios de 2025, aprovechando conjuntos de datos adicionales. Esta investigación proporcionará una comprensión adicional de los indicadores adelantados y rezagados, para obtener conocimientos más profundos e impulsar el avance de la industria”.

Rendimiento de las métricas CEIR del tercer trimestre de 2024

Entre los cuatro componentes del Índice Total, NSF es el que más se ha recuperado, alcanzando solo 2,71 TP3T por debajo de 2019. La métrica de Expositores le sigue con 7,01 TP3T por debajo del tercer trimestre de 2019. Los Ingresos Reales (ajustados a la inflación) han tardado más en recuperarse, con un déficit de 16,31 TP3T en relación con 2019, y la métrica de Asistentes ha sido la más lenta en recuperarse con respecto al tercer trimestre de 2019, con un déficit de 17,81 TP3T (Figura 2).

Si bien el menor desempleo y las menores tasas de interés brindan a los consumidores una perspectiva alentadora, los altos precios continúan pasando factura y podrían afectar la asistencia a las ferias comerciales. De hecho, el índice de confianza del consumidor de la Universidad de Michigan cayó de 70,1 a 68,9 en octubre, frente a las previsiones de un pequeño aumento del índice.

Al comparar los resultados con los eventos celebrados en el tercer trimestre de 2023, vemos una similitud entre la fortaleza relativa de NSF y la asistencia rezagada.

La economía de Estados Unidos: sobre bases sólidas

Los resultados del índice CEIR son coherentes con el desempeño económico de Estados Unidos, donde los datos presentan un panorama alentador. El PIB anualizado aumentó 2,81 billones de yuanes en el tercer trimestre, con una evidente fortaleza en el gasto de consumo. La resiliencia del mercado laboral y la desaceleración de la inflación siguen propiciando el crecimiento del ingreso real disponible.

El deflactor del gasto de consumo personal (PCE) registró un aumento interanual de 2,31 TP3T en el tercer trimestre, muy cerca del objetivo de 21 TP3T de la Reserva Federal. El ingreso real disponible, clave para el gasto de consumo, aumentó 1,61 TP3T a una tasa anualizada en el tercer trimestre, más débil que el aumento de los tres meses anteriores, pero no alarmante.

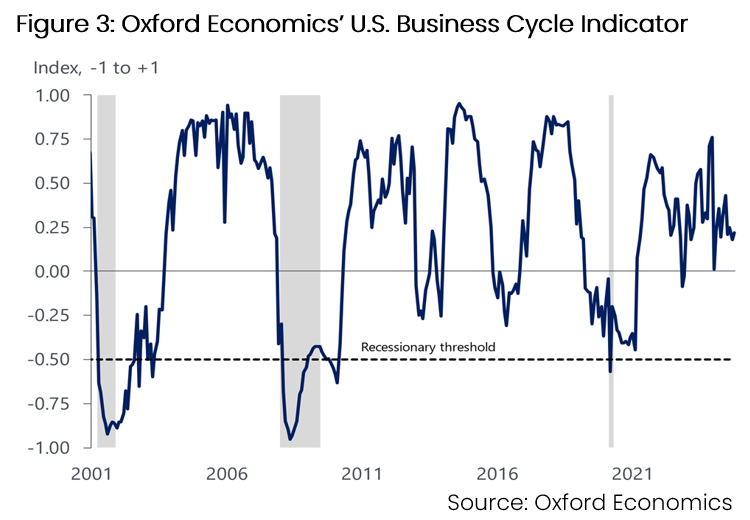

El indicador del ciclo económico (BCI) de Oxford Economics, que sigue el crecimiento de indicadores coincidentes clave, aumentó ligeramente desde sus niveles elevados al comienzo del tercer trimestre (gráfico 3). A pesar de los impactos del huracán y una huelga en Boeing que afectó gravemente la creación de empleo, la tasa de desempleo se sitúa en 4,1% y los despidos siguen siendo bajos.

Entre los puntos más débiles se encuentra el sector manufacturero, ya que la producción industrial sigue disminuyendo en términos interanuales. Los huracanes y el ataque a Boeing afectaron fuertemente las últimas cifras de producción industrial. La producción industrial se ha movido de forma lateral desde el segundo trimestre de 2022, pero debería encaminarse de manera sostenida hacia el norte el próximo año. Las tasas de interés más bajas impulsarán la inversión empresarial, mientras que los factores seculares como la inteligencia artificial, la legislación CHIPS y IRA, la disminución del lastre de las anteriores restricciones en los préstamos comerciales e industriales y la creciente demanda de electricidad se mantendrán.

Si bien las perspectivas para la economía siguen siendo optimistas, las tasas de interés elevadas siguen siendo un riesgo a la baja. Los informes de inflación más rígidos de lo previsto, junto con los informes de empleo recientes, que subrayan que el mercado laboral sigue siendo sólido, han vuelto a cambiar el equilibrio de riesgos para la política monetaria. El presidente de la Reserva Federal, Jerome Powell, afirmó que "la economía no está enviando ninguna señal de que debamos apresurarnos a bajar las tasas". Si bien nuestra perspectiva es de otro recorte de 25 puntos básicos en diciembre seguido de tres más en 2025, el riesgo es que la Fed recorte menos veces.

De cara a 2025, la economía estadounidense superará a otras economías avanzadas, respaldada por el crecimiento del empleo (independientemente de las políticas de la nueva administración), una fuerte inversión y una política fiscal expansiva. Si bien el aumento de los aranceles será un tema recurrente en 2025, sigue habiendo cierta incertidumbre sobre hasta dónde se moverá el péndulo, y no se espera que las implicaciones económicas se sientan hasta fines de año o incluso en 2026.

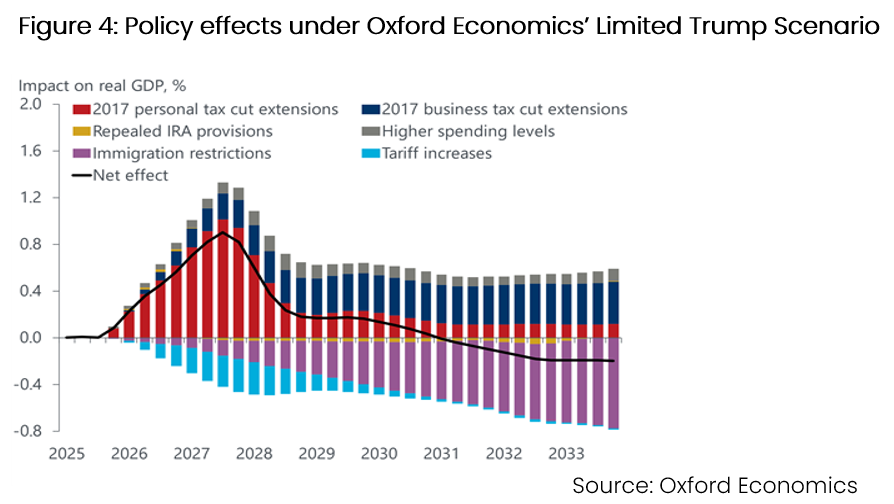

El impacto de una menor inmigración en el mercado laboral se manifestará a lo largo de los años (gráfico 4). En parte, esto se debe a que los nuevos inmigrantes se vinculan cada vez más al mercado laboral con el tiempo, y las cohortes de inmigrantes de los dos años anteriores seguirán contribuyendo a las ganancias de la fuerza laboral un año después de que se implementen las restricciones a la inmigración.

Además, esperamos que el gasto en equipos empresariales aumente en más de 51 TP3T el año próximo a pesar de la incertidumbre política. Los fundamentos favorecen un crecimiento sólido, pero hay otras cinco razones para ser optimistas: aumentos anteriores en la inversión en estructuras manufactureras, política fiscal, inversión continua relacionada con IA, flexibilización de las normas crediticias e incentivos económicos sólidos. La mayor incertidumbre política ha pesado históricamente sobre el gasto en equipos empresariales, pero esperamos que este lastre sea modesto, a medida que las preocupaciones por la recesión se desvanezcan y ayuden a compensar parte del lastre de la falta de claridad en las políticas, especialmente en relación con el comercio.

Como sucede en muchas áreas, es difícil anticipar las acciones específicas que la Administración Trump y el Congreso tomarán en los próximos años, y el impacto que esas acciones y los mensajes asociados tendrán en los viajes. Sin embargo, esperamos que el crecimiento de las visitas chinas disminuya debido a la retórica cada vez más negativa entre los dos países y a una aceleración de las restricciones comerciales de represalia. Esto se suma a un menor crecimiento de las visitas desde Oriente Medio debido a la retórica negativa y a las posibles restricciones de visados.

Además, se espera que el crecimiento de los viajes internacionales desde Canadá y México disminuya, suponiendo que la mala voluntad hacia EE. UU. aumente a raíz de los nuevos aranceles más un impacto negativo en las visitas desde México tras la aplicación de las leyes migratorias en las fronteras.

Acerca del CEIR

El Centro de Investigación de la Industria de Exposiciones (CEIR) sirve para promover el crecimiento, la conciencia y el valor de las exposiciones y otros eventos de marketing presenciales mediante la producción y entrega de herramientas de investigación basadas en el conocimiento que permiten a las organizaciones interesadas mejorar su capacidad para satisfacer las necesidades actuales y actuales. necesidades emergentes de los clientes, mejorar el rendimiento de sus negocios y fortalecer su posición competitiva. Para obtener información adicional, visite ceir.iaee.com.

Acerca de la economía de Oxford

Oxford Economics es una de las firmas de asesoría global independiente más importantes del mundo, que proporciona informes, pronósticos y herramientas analíticas para 200 países, 100 sectores industriales y más de 3000 ciudades. Con nuestra filial de Economía del Turismo, implementamos los mejores modelos globales y herramientas analíticas para pronosticar las tendencias del mercado externo y evaluar sus impactos comerciales. Con sede en Oxford, Inglaterra, y centros regionales en Londres, Nueva York y Singapur, Oxford Economics tiene oficinas en todo el mundo, emplea a más de 600 personas a tiempo completo y uno de los equipos más grandes de macroeconomistas y especialistas en liderazgo intelectual. Obtenga más información en www.turismoeconomía.com / www.oxfordeconomics.com.

###

Consultas de los medios:

María Tucker

Gerente Sr. de Comunicaciones y Contenidos | CEIR

+1 (972) 687-9226

mtucker@ceir.iaee.com

Geena Bevenour

Gerente de Marketing | Economía del turismo, una empresa de economía de Oxford

+1 (610) 995-9401

gbenour@oxfordeconomics.com