Continúa el fuerte repunte de la industria de exposiciones B2B de EE. UU.

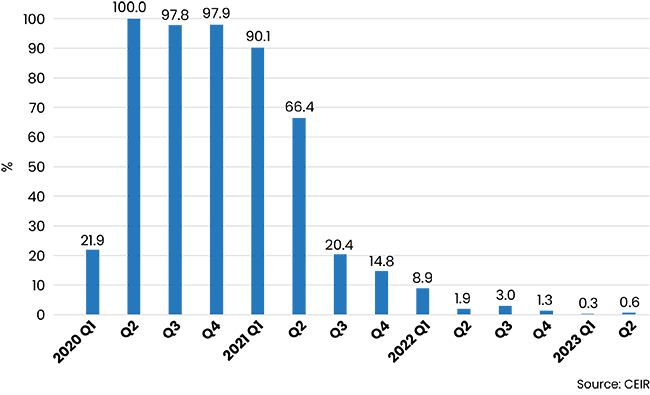

DALLAS, 5 de septiembre de 2023 – El Centro de Investigación de la Industria de Exposiciones (CEIR) anunció hoy que la industria de exposiciones de empresa a empresa (B2B) de EE. UU. continúa recuperándose, registrando una mejora continua, aunque entrecortada, en el segundo trimestre de 2023 con respecto a los 13 trimestres anteriores. La tasa de cancelación de eventos físicos en persona se mantuvo extremadamente baja en 0,6%, lo que supone una mejora espectacular con respecto a los 66,4% del segundo trimestre de 2021 y los 1,9%% del segundo trimestre de 2022.

Figura 1: Tasa de cancelación de la industria de exposiciones B2B, %

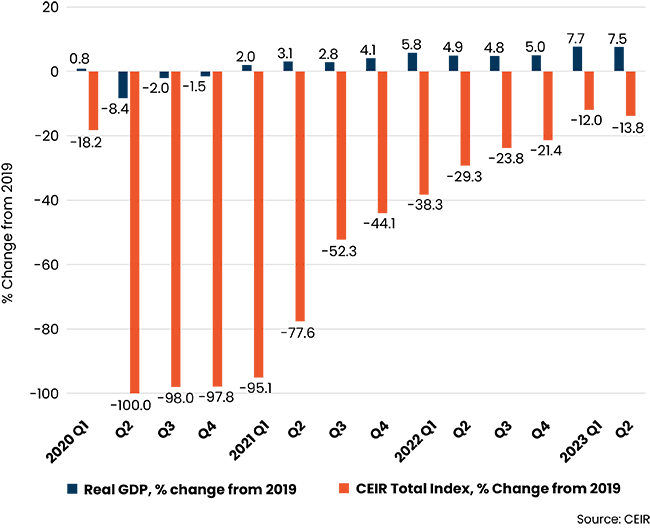

Las cancelaciones extremadamente bajas y la mejora continua en los resultados de las métricas de los eventos completados impulsaron el resultado del índice del segundo trimestre de 2023. Como se esperaba, el índice total CEIR, una medida del desempeño general de las exhibiciones, continúa recuperándose, aumentando 21,81 TP3T respecto al año anterior. En comparación con el segundo trimestre de 2019, todavía era 13,81 TP3T inferior (Figura 2), lo que supone una gran mejora en comparación con los últimos dos años, que incluyeron caídas de 77,61 TP3T con respecto a 2019 en el segundo trimestre de 2021 y de 29,31 TP3T con respecto a 2019 en el segundo trimestre de 2022. No obstante, en comparación Hasta el primer trimestre de 2023, el índice total CEIR del segundo trimestre fue inferior en 1,8 puntos porcentuales.

El PIB de EE. UU. y el índice total CEIR

El desempeño de la economía estadounidense fue mucho mejor, registrando un aumento de 7,61 TP3T en el PIB real (ajustado a la inflación) desde el segundo trimestre de 2019 hasta el segundo trimestre de 2023. Sobre la base de la tasa anual ajustada estacionalmente (SAAR), el PIB real aumentó a un ritmo modesto. ganando 2,1% en el segundo trimestre de 2023. El repunte continuo en el segundo trimestre reflejó principalmente aumentos en el gasto de los consumidores, la inversión fija no residencial y el gasto gubernamental en todos los niveles y que fueron compensados en parte por disminuciones en las exportaciones, la inversión fija residencial y la inversión en inventarios privados. Las importaciones, que son una resta en el cálculo del PIB, disminuyeron.

Hasta el cuarto trimestre de 2021, la recuperación económica había estado liderada por un fuerte gasto en bienes. Sin embargo, la recuperación inicialmente lenta en las industrias de servicios ha acelerado recientemente su ritmo. En el tercer trimestre de 2021, el gasto real en servicios al consumidor finalmente recuperó las pérdidas pandémicas y desde entonces ha continuado una sólida expansión. En el segundo trimestre de 2023, el gasto real en servicios al consumidor superó los niveles de gasto del cuarto trimestre de 2019 en 5,41 TP3T, lo que es un buen augurio para las exposiciones relacionadas con los servicios al consumidor.

Figura 2: PIB real frente al índice total CEIR, primer trimestre de 2020-segundo trimestre de 2023, cambio % desde 2019

Desempeño de la industria de exposiciones en el segundo trimestre de 2023: continúa el impulso de recuperación

La Figura 3 proporciona información sobre los eventos completados durante el primer trimestre de 2021 al segundo trimestre de 2023, comparando el desempeño de cada uno con el mismo trimestre de 2019. Los resultados del segundo trimestre de 2023 hablan de una recuperación continua pero entrecortada y desigual que está en marcha con el índice general y las métricas específicas que generalmente tienen estado mejorando durante los últimos nueve trimestres. Entre los eventos completados, 22.9% han superado sus niveles prepandemia del Índice Total CEIR. Esto es casi el doble del porcentaje de eventos completados que superaron los niveles prepandémicos en el segundo trimestre de 2022, donde 11,71 TP3T de eventos celebrados en ese trimestre superaron los resultados de 2019. Algunos organizadores lanzaron nuevos espectáculos, ampliaron espectáculos existentes a nuevas ubicaciones o los realizaron en una época diferente del año. Al observar los resultados excluyendo las cancelaciones, el desempeño de los eventos que ocurrieron en el segundo trimestre de 2023 documenta una mejora continua; solo ha bajado 13,31 TP3T en comparación con 2019 (Figura 3), lo que es mucho mejor que la disminución de 25,71 TP3T registrada en el segundo trimestre de 2022 en comparación con 2019.

Figura 3: Índice total CEIR excluidas cancelaciones, cambio % desde 2019

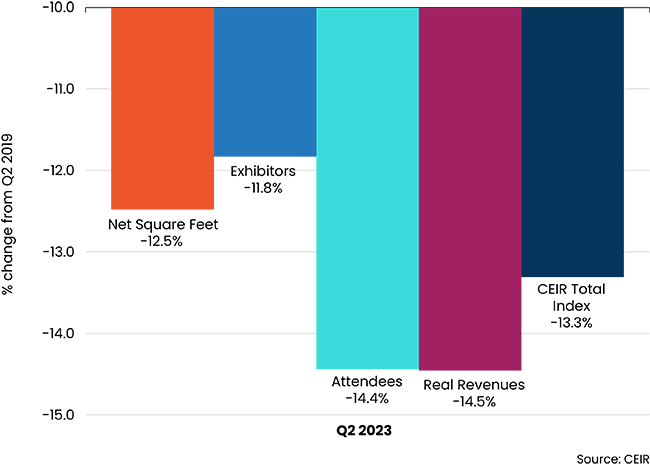

Entre las cuatro métricas, Expositores es la que más se ha recuperado, solo 11.8% por debajo de los resultados registrados en el segundo trimestre de 2019; seguido de Pies cuadrados netos (NSF) con una caída de 12,5%. Los asistentes y los ingresos reales estuvieron aproximadamente al mismo nivel por debajo del segundo trimestre de 2019, con caídas de 14,41 TP3T y 14,51 TP3T, respectivamente. Los bajos niveles de ingresos nominales y la alta inflación erosionaron el valor de los ingresos por exposiciones.

Figura 4: Métricas CEIR del segundo trimestre de 2023 para la industria de exposiciones en general, excluidas las cancelaciones, cambio de % con respecto al segundo trimestre de 2019

Perspectivas sobre una recesión

La agitación entre los bancos regionales estadounidenses no está teniendo tanto impacto en las actividades económicas como temían los analistas en marzo. Los indicadores económicos recientes, como el gasto de los consumidores, el empleo asalariado y la proporción de puestos vacantes y desempleados, indican que la economía ha sido resiliente y que el crecimiento del PIB real en el tercer trimestre puede aumentar aún más. La tan esperada recesión todavía no está a la vista. Sin embargo, el impacto del ajuste monetario en la economía tiende a tener un largo retraso, y una profunda inversión de las tasas de interés, como se ha visto desde el otoño pasado, a menudo precede a la recesión. Dado que se espera una nueva subida de tipos de interés (de 25 puntos básicos cada una), el crecimiento económico podría caer durante el cuarto trimestre y principios del próximo año.

La probabilidad de que comience una recesión en los próximos 12 meses es ahora menor, situándose en 45%-50%. Las posibles causas de la recesión incluyen condiciones financieras y crediticias más estrictas, una profecía autocumplida y algunos shocks desconocidos e impredecibles. Las empresas que anticipan una recesión en el futuro están recortando sus gastos y personal. Sin embargo, si hay una recesión, probablemente será corta y superficial, ya que los pagos del servicio de la deuda de los hogares como porcentaje del ingreso disponible siguen siendo bajos a pesar de que han aumentado poco a poco recientemente, hay una demanda reprimida de los consumidores por servicios como viajes y turismo, la mayoría de las grandes corporaciones todavía tienen mucho dinero en efectivo y hay una carrera para adoptar nuevas tecnologías como la IA (inteligencia artificial) y los vehículos eléctricos (EV).

Recuperación de Exposiciones B2B

Desde el cuarto trimestre de 2023 hasta la primera mitad de 2024 será un desafío para la industria de las exposiciones a medida que la economía se desacelere y las empresas sean más cautelosas. No obstante, “el impulso positivo de la participación en ferias presenciales continuará. La cancelación generalizada de exposiciones B2B debido a la COVID es cosa del pasado. La normalización del calendario de exposiciones volverá al calendario anterior a la pandemia y el rendimiento de los eventos completados seguirá mejorando", dijo el economista de CEIR, Dr. Allen Shaw, economista jefe de Global Economic Consulting Associates, Inc. "Un mayor número de participantes extranjeros apoyará más recuperación del volumen de asistencia y expositores. Se espera una recuperación total de la industria en 2024”. Entre los 14 sectores industriales que CEIR monitorea, Transporte y Maquinaria industrial/pesada e insumos comerciales terminados Se espera que los sectores tengan un mejor desempeño en 2024 y 2025, mientras que el Bienes de consumo y comercio minorista Comercio minorista y Educación quedará por detrás de la industria de exposiciones en general.

"La investigación de CEIR ha documentado la intención de volver a la participación cara a cara en exposiciones B2B, y los resultados trimestrales del índice CEIR continúan documentando que la recuperación está en progreso", agregó la directora ejecutiva de CEIR, Cathy Breden, CMP-F, CAE, CEM. "Cada trimestre, el Índice muestra que más profesionales de negocios y expositores están regresando al canal de exhibiciones B2B para satisfacer sus necesidades de marketing, ventas e información comercial".

CEIR ha hecho público el Informe del índice CEIR 2023, que analiza el desempeño de la industria de exposiciones en 2022 y proporciona una perspectiva económica y de la industria de exposiciones para los próximos tres años. CEIR recopila datos directamente de los organizadores de exposiciones B2B, a quienes se les anima a proporcionar los datos de su exposición utilizando el Analizador de rendimiento de eventos. A cambio de enviar datos para una exposición B2B válida, los participantes reciben esta herramienta que permite al organizador ver instantáneamente cómo se compara el desempeño de un evento con los puntos de referencia del Índice CEIR sin costo alguno. El envío de datos es estrictamente confidencial. Hacer clic aquí para más información. El anual Informe del índice CEIR para el sector de mercado de sus espectáculos también se proporcionará a los organizadores participantes sin costo alguno.

Explicación y definiciones de las comparaciones del segundo trimestre

Como se explicó anteriormente, se cancelaron 1,91 TP3T de ferias comerciales programadas para el segundo trimestre de 2022, lo que limita la utilidad de las comparaciones de los resultados del segundo trimestre de 2022 y del segundo trimestre de 2023, ya que cualquier cambio positivo sería muy grande y engañoso. Una comparación más útil es con los resultados de desempeño de 2019, medidos como punto de referencia de la industria antes de que COVID-19 forzara el cierre. Así, los acontecimientos del segundo trimestre de 2023 se comparan con los del segundo trimestre de 2019 en las Figuras 2-4. El Índice Total CEIR de la Figura 2 es un promedio ponderado que incluye tanto los eventos cancelados, con valores cero para todas las métricas de exhibición, como los eventos completados. El Índice Total de la Figura 3 y la Figura 4 excluye los eventos cancelados.

Acerca del CEIR

El Centro de Investigación de la Industria de Exposiciones (CEIR) sirve para promover el crecimiento, la conciencia y el valor de las exposiciones y otros eventos de marketing presenciales mediante la producción y entrega de herramientas de investigación basadas en el conocimiento que permiten a las organizaciones interesadas mejorar su capacidad para satisfacer las necesidades actuales y actuales. necesidades emergentes de los clientes, mejorar el rendimiento de sus negocios y fortalecer su posición competitiva. Para obtener información adicional, visite ceir.iaee.com.

###

Consultas de los medios:

María Tucker

Gerente Sr. de Comunicaciones y Contenidos

+1 (972) 687-9226

mtucker@ceir.iaee.com